Dr. Eduardo Marcos Rueda

Abogado por la Universidad Nacional Mayor de San Marcos, Lima. Magister en Derecho del Trabajo y de la Seguridad Social por la Universidad Nacional Mayor de San Marcos y Master Propio en Estudios Avanzados en Seguridad Social, por la Universidad Pablo de Olavide, Sevilla, España. Doctorando en Derecho por la Universidad Nacional de San Marcos. Docente en la Universidad de San Martín de Porres y en la Universidad Nacional Mayor de San Marcos, de Lima. Ha sido Director Nacional de Pensiones en el Instituto Peruano de Seguridad Social, Caja del Pescador, Asesor de Pro Futuro AFP y Asesor del Consejo Ejecutivo del Poder Judicial, en el Perú.

RESUMEN

En los últimos tiempos se ha comentado mucho sobre temas como el retiro de fondos de las AFP, sobre pensiones proporcionales en la ONP, sobre un Bono de reconocimiento, sobre una reforma del sistema, sobre las comisiones de las AFP. No obstante, todos estos temas son asumidos por la población de modo genérico, sin ingresar a conocer la situación real del sistema y mucho menos sobre su futuro y el de la protección social y económica, principalmente, de las personas de edad avanzada.

El presente comentario ofrece un panorama sobre la situación del sistema de pensiones en nuestro país y los cambios que se pueden poner en vigencia, en un futuro próximo a partir de la pregunta: ¿cumplen su objetivo de protección social?

INTRODUCCIÓN

En la actualidad se viene tratando de implementar una legislación a modo de reforma del sistema previsional, en nuestro país. Cabe entonces la pregunta: ¿viene funcionando bien? Como se podrá observar nuestro sistema de pensiones está compuesto, principalmente, por el Sistema Nacional de Pensiones y el Sistema Privado de Pensiones. Sin embargo, conjuntamente están vigente otros dirigidos a determinados trabajadores o determinadas contingencias.

Y todo debe comenzar con el concepto o idea de Seguridad Social, la cual, como indica Buenaga “no puede quedar supeditada a los … cambios legislativos de un sistema positivo. El concepto que podamos manejar no puede ser determinado por la vía de la legislación ordinaria, pues una institución jurídica que ha devenido en universal (por existir prácticamente en todos los países, en mayor o menor medida) presenta una serie de rasgos comunes que dibujan lo que constituye su noción, no pudiendo quedar ceñida a lo que el concreto legislador de cada momento en cada Estado decida que es.” (Buenaga, 2017, 53)

Y es que el objetivo de la seguridad social es, precisamente, tratar de cubrir de la mejor manera posible las consecuencias de las contingencias a que está expuesto el ser humano. En el caso de pensiones, la vejez, la invalidez y la muerte son las contingencias básicas que generan esas consecuencias negativas. La otra parte de la Seguridad Social es a que corresponde a las prestaciones de salud.

Los “modelos” aplicados o adaptados en los diferentes países son de los más diversos. Y la mayoría los han constitucionalizados, por tanto, sus derechos han adquirido la condición de derechos fundamentales tal como lo indican los doctores García Toma (2008) y Landa Arroyo (2017)

Para los fines de este comentario, es necesario un repaso del sistema de pensiones, en general, que permita un posterior análisis.

PLANTEAMIENTO INICIAL

Una de las materias que tiene una importante relación con la Seguridad Social es la demografía. Revisemos algunos datos.

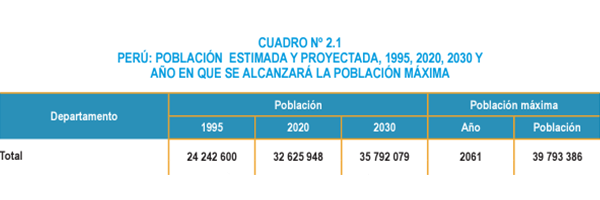

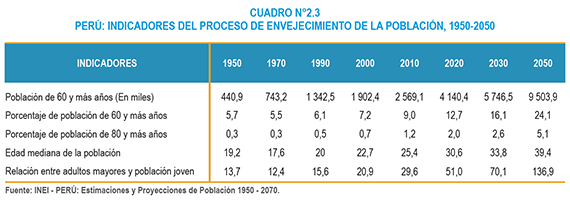

Fuente: Instituto Nacional de Estadística e Informática

Como en todos los países, nuestra población general se ha ido elevando y se proyecta cerca de 36 millones para el año 2030. Igual sucede con la población

Igual sucede con el proceso de envejecimiento cuya proyección para el año 2050, alcanzaría más de 9 millones. Y en este caso, ya vamos ingresando al ámbito de la protección a la vejez.

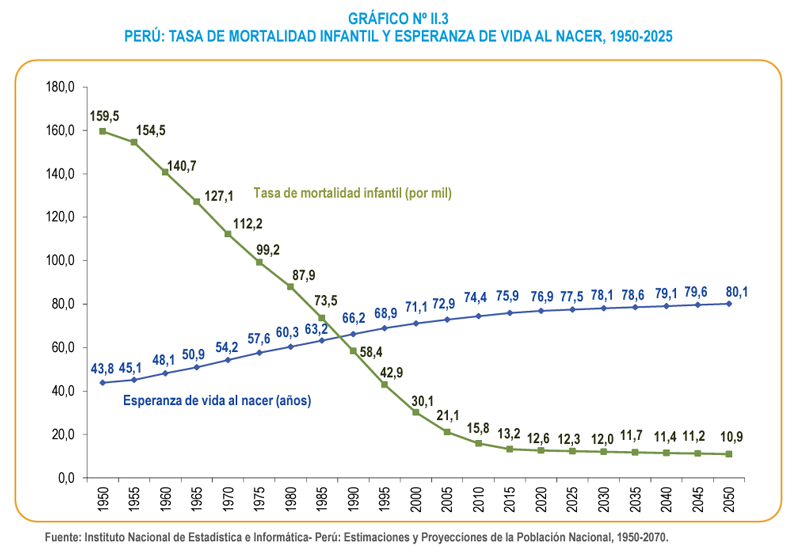

También son importantes estos datos sobre la esperanza de vida, es decir, por el tiempo que debe ser materia de protección. Sea un sistema de capitalización individual (generalmente, privados) o de reparto (públicos), la necesidad de proyectar la protección no debe dejar de lado estos datos.

Por supuesto que deben tenerse en cuenta también otras informaciones importantes, sobre todo, relacionados con el mercado laboral: la población económicamente activa (PEA), la informalidad, el número de trabajadores en actividad, las migraciones, las modificaciones en el mercado laboral, los trabajadores independientes.

Y, sobre todo, a los trabajos con relación de dependencia en tanto los regímenes de pensiones son, principalmente, contributivos, es decir, cuyo financiamiento se basa en el aporte de los trabajadores producto de sus remuneraciones periódicos (mensuales).

ANTECEDENTES

El inicio de los Seguros Sociales en nuestro país, se produjo el 12 de agosto de 1936 cuando se dicta la Ley 8433 y se crea el Seguro Social Obrero. Gobierno de Oscar R. Benavides. Esta Ley entra en vigencia en 1941, al inaugurarse el Hospital Obrero de Lima. La norma se amplía luego, en 1961, con la Ley Nº 13640 siempre para el sector obrero pero con un ámbito de protección geográfico que comprendió a todo el país.

En el caso de los empleados, la protección comienza en 1948 cuando se crea el Seguro Social del Empleado. Inicialmente solo comprendía la rama de Enfermedad-Maternidad. Años más tarde, en 1962, se consolidaría este Seguro, con la creación de su Caja de Pensiones.

Paralelamente a estos dos grandes seguros sociales, se crearon otros regímenes de previsión como:

– La Caja de los trabajadores del Jockey Club.

– La Caja de Beneficios y Seguridad Social del Pescador.

– El Fondo de Retiro del Chofer Profesional Independiente.

– La Caja de Pensiones Militar-Policial.

– Seguía vigente el Régimen de los Empleados Públicos que venía, como se ha escrito anteriormente, desde la época del Mariscal Castilla.

En la década de los 70 se produce otra etapa importante que es la unificación de los seguros sociales obrero y empleado. En 1973, se crea Seguro Social del Perú y luego el Instituto Peruano de Seguridad Social (IPSS), creado en julio de 1980, mediante Decreto Ley 23161. En ese entonces, se promulgan las siguientes importantes leyes:

- Decreto Ley 19990, creó el Sistema Nacional de Pensiones.

- Decreto Ley 20808, creó el Sistema de Inscripción y Recaudación.

- Decreto Ley 22482, creó el Régimen de Prestaciones de Salud.

En la década de los noventa se producirá una reforma drástica en nuestra seguridad social, tanto en sus regímenes de prestaciones como en su principal ente administrador. Sobre esta etapa, Mesa Lago y Márquez señalan:

“La larga crisis de los años ochenta y los repetidos procesos de ajuste fiscal redujeron el campo de acción de esta clase de políticas [sociales]. Su financiamiento contribuyó a generar un alto nivel de endeudamiento y fue un factor determinante en la generación de brotes inflacionarios fuera de control en repetidas ocasiones durante esos años. El Consenso de Washington representó una reorientación fundamental de las políticas públicas en la mayor parte de los países de la región desde una óptica de manejo de la demanda agregada hacia una lógica de mantenimiento de equilibrios macroeconómicos fundamentales. Este cambio en la óptica y la orientación de las políticas públicas implicó, por supuesto, cambios fundamentales en la forma que operan los sistemas de asistencia social” (MESA LAGO y MÁRQUEZ, 2007: 399)

En estos años se creará el Sistema Privado de Pensiones; se promulgará la Ley de Modernización de la Seguridad Social que incluye las Entidades Prestadoras de Salud, EPS; se creará el Seguro Social de Salud, EsSalud, en lugar del Instituto Peruano de Seguridad Social; se creará la Oficina de Normalización Previsional, ONP, se modificarán muchas de las normas del Sistema Nacional de Pensiones. También tendrán mayor importancia los seguros complementarios como la Derrama Magisterial y la Derrama Judicial. Se dejarán de lado, muchos de los principios de la Seguridad Social.

SITUACIÓN ACTUAL

-

SISTEMA GENERALES

Sistema Nacional de Pensiones, Oficina de Normalización Previsional, ONP.

Sistema de financiamiento de reparto, aunque tiene algunos fondos de reserva administrados por el Fondo Consolidado de Reserva que invierte y logra alguna rentabilidad. Otorga: pensiones de invalidez, jubilación, sobrevivientes y capital de defunción.

Sistema Privado de Pensiones, Administradoras Privadas de Fondos de Pensiones.

Sistema de financiamiento de capitalización. Cada afiliado tiene su Cuenta Individual de Capitalización, basado en el ahorro personal. Otorga: pensiones de jubilación, invalidez, sobrevivientes y Gastos de sepelio. En algunos casos, los afiliados tienen un Bono de reconocimiento que es útil para el cálculo de una mejor pensión. La pensión se basa en el ahorro del afiliado.

-

REGÍMENES ESPECIALES

Caja de Pensiones Militar Policial. Administrado por la Caja de Pensiones Militar Policial para los integrantes de las Fuerzas Armadas y la Policía Nacional.

Régimen de Pensiones de los empleados público (Decreto Ley 20530). Se encuentra cerrado y sólo está vigente para quienes continúan trabajando. Quedó cerrado en diciembre de 2004.

Seguro Complementario de Trabajo de Riesgo, SCTR. Comprende los accidentes de trabajo y enfermedades profesionales. En Salud: EPS o Essalud; en pensiones: Seguro Privado u ONP.

Caja de Beneficios y Seguridad Social del Pescador. Cerrado. Sus pensionistas y afiliados pasaron a la administración de la ONP.

-

SISTEMAS NO CONTRIBUTIVOS

Pensión 65. Programa Nacional de Asistencia Solidaria, Pensión 65. Para personas mayores de 65 años de edad que se encuentran en situación de pobreza o extrema pobreza. A cargo del Ministerio de Desarrollo e Inclusión Social.

Programa Contigo, para personas en situación de discapacidad severa y de pobreza.

-

SISTEMAS COMPLEMENTARIOS

Derrama Magisterial. Modelo de protección social que otorga a sus beneficiarios (docentes del Sector Público) una prestación que complementa la que pudieran recibir por algunos de los regímenes generales. Otorga prestaciones por jubilación, invalidez o fallecimiento de acuerdo al aporte que hayan realizado.

….

Cada sistema se mantuvo vigente con sus características iniciales propias. De una parte, el Sistema Nacional de Pensiones basado en la solidaridad, los fondos colectivos y la administración pública mientras que el Sistema Privado en su carácter de ahorro individual, capitalización individual y administración privada. Aun cuando se generó una supuesta competencia, las desigualdades entre los dos sistemas fue notoriamente visible.

Y, en los últimos tiempos, se fueron promulgando disposiciones legales relativas a los aportes en cada sistema efectúan los trabajadores. Recuérdese que también se ha modificado la estructura del aporte que antes era compartido entre empleadores y trabajadores para pasar a otro, a cargo únicamente de los trabajadores. Y ello porque el empleador se ha hecho cargo del aporte en materia de prestaciones de salud

RECIENTES DISPOSICIONES LEGALES

- Retiro del 95%

Es la opción que tiene el afiliado del Sistema Privado de Pensiones al momento de obtener el derecho a una pensión de jubilación. Puede optar por el pago de una pensión mensual o de retirar el 95.5% del total del ahorro que haya acumulado. El porcentaje restante es trasladado al Seguro Social de Salud, EsSalud, para su atención médica y la de sus familiares más cercanos, hasta su fallecimiento.

La Superintendencia de Banca, Seguros y AFP, ha informado que un gran porcentaje de afiliados ha optado por el retiro total de sus fondos.

- Retiros parciales en las AFP

A raíz de un reclamo de algunos afiliados de las AFP durante la etapa de la pandemia del Coronavirus se inició una etapa de retiros parciales de los ahorros de los afiliados a las AFP. Hasta la fecha son siete los retiros, basados en normas legales. En los últimos retiros se ha generado un debate público ante dos argumentos: de una parte, la necesidad actual de los afiliados y, de otra, la disminución de sus fondos para la futura jubilación. No han faltado quienes lo han hecho por la falta de confianza en las Administradoras.

- Pensiones mínimas y máximas en el SNP.

En el Sistema Público, Sistema Nacional de Pensiones, se mantienen los montos de las pensiones mínimas y máximas desde hace varios años. Incluso el establecimiento de las pensiones máximas (893 soles mensuales) no permite que personas con ingresos altos puedan asegurarse en este Sistema, en tanto sus pensiones no podrían ser mayores a esa cantidad.

- Pensiones proporcionales en el SNP.

También como consecuencia de un reclamo para lograr la devolución de aportes en el Sistema Nacional de Pensiones, declarado inconstitucional por el Tribunal Constitucional, se trató de darle una solución estableciendo pensiones proporcionales para quienes tuvieran menos de los 20 años de aportaciones que se requieren legalmente.

Así, se estableció pensión de la siguiente manera:

- Quienes tuvieran de 10 a 14 años: 250 soles mensuales, monto fijo.

- Quienes tuvieran de 15 a 19 años, 350 soles monto fijo.

Se estableció también que la Oficina de Normalización Previsional, ONP, podía “prestar” hasta el equivalente de uno a tres años de aportaciones para que los asegurados pudieran lograr pensiones. La cantidad equivalente será materia de devolución de la pensión que pudiera obtener el asegurado, al obtener el reconocimiento del derecho

- Bono de reconocimiento

El Congreso de la República aprobó por insistencia la Ley 31729, que actualiza el Bono de reconocimiento para las personas que no tuvieran derecho después del último de 2001.

No obstante, la norma no ha sido puesta en vigencia y se encuentra en trámite de una Acción de inconstitucionalidad interpuesta por el Poder Ejecutivo, teniendo en cuenta los evidentes perjuicios que generaría en el Sistema Nacional de Pensiones y en el gasto para el propio Poder Ejecutivo.

- Pensión y remuneración

La percepción simultánea de pensión y remuneración se ha generalizado en el Sistema Nacional de Pensiones, en el Sistema privado de Pensiones (que siempre existió) y en el Régimen de pensiones Militar Policial.

Como se indica, anteriormente, la situación actual se caracteriza, principalmente, por deficiencias en la cobertura y en la cuantía de las pensiones.

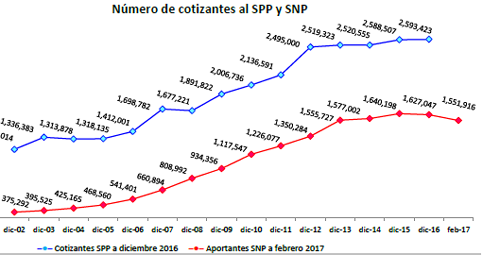

Obsérvese el siguiente Cuadro:

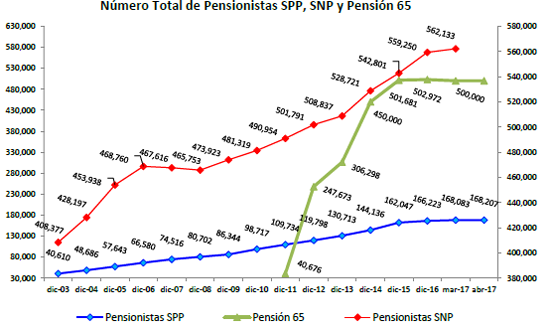

En este caso, se refiere a los cotizantes, condición que es menor al número de afiliados. En línea azul, los del Sistema Privado de Pensiones y en línea roja, los del Sistema Nacional de Pensiones. Y ahora, el Cuadro de pensionistas.

La diferencia entre los pensionistas al Sistema Nacional de Pensiones (línea roja) y los del Sistema Privado (línea azul) es notoria. A ello, se le agrega los beneficiarios del Sistema Contributivo, Pensión 65 (línea verde) La comparación de ambas cantidades, además, es útil para determinar la relación entre aportantes y beneficiarios, en el Sistema Nacional de Pensiones (régimen de financiamiento de reparto) puesto que los aportantes financian solidariamente a los pensionistas. A la década de los noventa, la proporción era de 10 aportantes por 1 pensionista, actualmente es de dos o tres por pensionista.

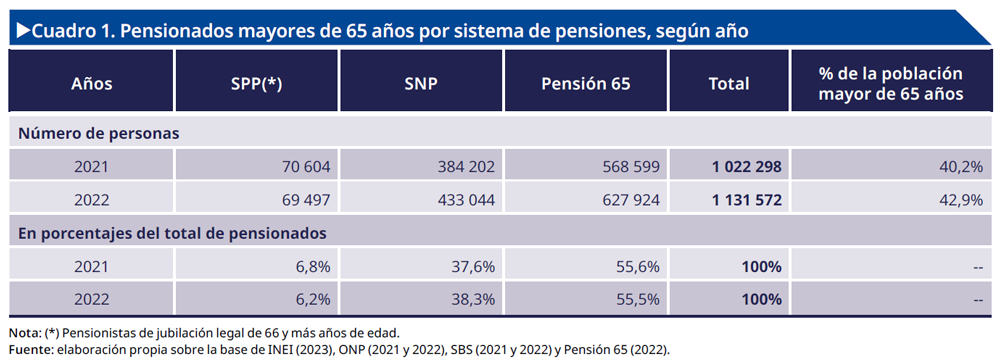

Pero, además, la OIT presenta el siguiente Cuadro en su Informe sobre las pensiones en nuestro país:

Fuente: OIT Informe La situación actual de las pensiones en el Perú, Orientaciones para implementar un piso de protección social en pensiones. Primera edición. 2023.

Se puede apreciar la cobertura de los sistemas de pensiones y en la última columna el porcentaje respecto de la población mayor de 65 años de edad. Como se puede apreciar, se consideran los tres sistemas, lo cual, eleva indudablemente, el número de la protección social de las personas mayores de edad, en el país. No obstante, sigue siendo bajo en relación a los mayores de 65 años, en general. En otros países –Uruguay, por poner un ejemplo- ese porcentaje es mucho más elevado.

Nos referimos ahora a algunos indicadores, los cuales son materia de unanimidad por parte de los especialistas, en cuanto a deficiencias del sistema de pensiones.

BAJA COBERTURA

Cuando se crea el Sistema Privado de Pensiones, en 1992, se pensó que podía ampliarse el número de trabajadores pertenecientes y beneficiarios del sistema. Ello no ha ocurrido. La cobertura sigue siendo baja en relación a la Población Económicamente Activa, PEA. O la tasa de cotizantes respeto de la población ocupada.

Apella y Zunino (2024) señalan: En 2019, solamente un 20 % de los ocupados realizo aportes a alguna institución de seguridad social que les permita generar derechos para alcanzar beneficios jubilatorios. Este indicador se eleva hasta el 47 % cuando se considera únicamente a los trabajadores asalariados, lo que de todas formas indica que más de la mitad de estos trabajadores queda por fuera del sistema previsional.

La posibilidad de incorporar a los independientes o la afiliación voluntaria no se ha producido. La decisión voluntaria de afiliarse no ha sido asumida por los independientes. En algunos casos se les llama por cuenta propia o autónomos. En el Sistema Nacional de Pensiones es estableció, desde 1973, la figura de los asegurados facultativos (seguro facultativo independiente, es decir que realizan actividad económica independiente; y seguro de continuación facultativa, quienes después de cesar de un trabajo obligatorio, continúan aportando voluntariamente) y en el Sistema Privado, la afiliación voluntaria (para toda persona que desee ahorrar voluntariamente).

Y, además, es necesario tener en cuenta el alto grado de informalidad laboral y la tasa de desempleo que no permite dicha ampliación, puesto que el sistema es contributivo, es decir, basado en el aporte obligatorio proveniente de la remuneración del trabajador. La informalidad, en términos generales, tiene distintas variables. Incluso, la informalidad empresarial.

Para la posible incorporación, en la mayoría de los casos, se ha solicitado al Estado su contribución al aporte, dado que los ingresos darían lugar, sobre todo, en el Sistema Privado, a un ahorro mínimo y, en consecuencia, a una baja pensión.

Incluso, en su momento se promulgó la Ley 29903 que establecía la obligatoriedad de afiliarse a los trabajadores independientes menores de 40 años de edad. No obstante, la Ley tuvo un rechazo masivo que, finalmente, se dejó sin efecto.

Montoya, Pérez y Rojas (Revista Runamanta, 2024) indican, sobre el acercamiento a los informales: Tras conocer las condiciones del mercado laboral, se puede evidenciar que varios países como el nuestro se caracterizan por la alta informalidad (que no cuentan con un vínculo contractual). Por esto es necesario saber llegar a la población informal con estrategias inventivas, coordinadas, efectivas, flexibles, de enganche simples y con mecanismos que faciliten el aporte.

CUANTÍAS DE PENSIONES INSUFICIENTES

Tanto en el Sistema Nacional como en el Sistema Privado, la mayoría de las cuantías que se obtienen no llegaba al nivel de cubrir las principales necesidades de los pensionistas. Recuérdese que en el Sistema Nacional que administra la ONP, existe una pensión mínima de 500 soles mensuales y una pensión máxima de 893, respectivamente. Es decir, se ha generado un rango, un “achatamiento” inequitativo entre estas cantidades a los cuales deben atenerse quienes pertenecen a este sistema. Así, una persona tenga una remuneración mayor, el cálculo debe ceñirse a las citadas cantidades,

Esta es una de las razones de desigualdad respecto del Sistema Privado en donde no hay pensiones mínimas ni máximas. Es natural que un trabajador que obtiene mejor remuneración opte por el Sistema Privado.

En el propio Sistema Privado, como se sabe, la cuantía se basa en el ahorro efectuado por el afiliado, al cual se le agrega la rentabilidad que pudieran haber logrado sus fondos, con las inversiones que realizan las AFP (A + R = P) y si fuera el caso, se agrega el Bono de reconocimiento (A + R + BR = P). Obvio, a mayor ahorro, mejor pensión. Pero, hay que agregar ahora el retiro parcial de fondos que ha disminuido el ahorro de muchas personas que, al final, tendrán una pensión menor. Incluso, la SBS ha informado que un gran número de afiliados ya no tienen fondos en sus cuentas, con lo cual, consecuentemente, no tendrán pensión de jubilación.

Se trata de la promulgación de normas vinculadas a la devolución o retiro de los aportes efectuados en cada sistema. Al parecer, estas disposiciones legales se basan en la necesidad inmediata o actual de los aportantes de cubrir determinadas necesidades.

Con la finalidad de elevar el ahorro, en otros países se ha propuesto elevar los aportes de los trabajadores, no obstante, no ha logrado aprobación. En nuestro país, tiene, indudable relación con las remuneraciones de los trabajadores, además que la obligación del aporte es únicamente a cargo del trabajador.

En el Programa Pensión 65, la subvención es de 300 soles bimestrales

A través de los últimos años se ha conformado Comisiones para plantear reformas sobre el sistema de pensiones en nuestro país. Incluso algunas propuestas han llegado hasta el Congreso de la República para su debate. El propio Congreso también planteó una reforma sustancial.

Los cambios que presenta la reforma planteada, originalmente por el Ejecutivo y con agregados del propio Legislativo, comprende determinados aspectos

- Incorpora Modelo de Pilares. Un ordenamiento de los regímenes en el esquema general de una protección social. Se viene utilizando en otros países.

- Mantiene los dos Sistemas, Público y Privado. No hay cambios en el modelo de reforma de los años 90, es decir, se mantiene el modelo paralelo en el que están vigentes los dos sistemas (público y privado) pero el trabajador sólo debe optar por uno de ellos.

- Limita los retiros parciales y total (libre disponibilidad del 95.5%) en las AFP con la finalidad de evitar la reducción de fondos para la futura jubilación. Nos hemos referido a ellos, anteriormente.

- Eleva la edad de jubilaciones adelantadas en los dos sistemas.

- Incorpora el Programa Pensión 65 al ámbito de la administración de la Seguridad Social, específicamente, a cargo de la ONP.

- Establece la pensión mínima directa para los afiliados del Sistema Privado de Pensiones, financiada por los propios ahorros de los afiliados y, en caso de diferencias faltantes, será cubierta por el Estado. Establece también determinadas condiciones para su obtención, 20 años de aportes entre los dos sistemas, por ejemplo.

- Se establece la posible libre desafiliación sin mayores requisitos legales, no obstante se mantiene las diferencias en cuanto a la cuantía máxima del Sistema Nacional que mantiene las diferencias entre los sistemas.

- Determina un costo alto para el Estado, en tanto, gran parte de las mejoras planteadas son fundamentales económicas y significan un apoyo del Estado.

LOS OBJETIVOS NO CUMPLIDOS

La Seguridad Social en pensiones tiene como objetivo principal cubrir, de la mejor manera posible, las necesidades generadas por las contingencias de vejez, invalidez y fallecimiento. De ello, se establecen las pensiones de jubilación, invalidez y sobrevivientes. Para ello se basa en los principios de universalidad, solidaridad, suficiencia, internacionalidad, unidad, entre otros.

En este contexto se establece toda una organización, a cargo del Estado, en el cual se encuentran diversos asuntos relativos a la administración, el financiamiento, la cobertura, las prestaciones, entre otros.

En nuestro país, como se ha indicado al inicio de este análisis, se ha conformado un modelo, a partir de los años 90. Anteriormente, el modelo se basaba en la administración pública y en un sistema de financiamiento de reparto (aunque con algo de capitalización colectiva). A partir de los noventa incursiona el Sistema Privado y queda vigente el Sistema Nacional así como algunos regímenes especiales y complementarios. Como viene sucediendo en otros países, se está incluyendo los sistemas no contributivos, con lo cual los números de la cobertura general respecto de las personas mayores se ha ampliado. No obstante, el registro de los sistemas contributivos –en nuestro caso, la ONP y las AFP- siguen siendo bajos.

Los objetivos sociales no se vienen cumpliendo. Las dos deficiencias identificadas anteriormente –baja cobertura y cuantías insuficientes- son importantes para una valoración de un sistema de pensiones. Y esto, probablemente, parte del propio modelo contributivo, de la alta informalidad laboral y de las bajas (e inequitativas) remuneraciones.

Y en el caso de las cuantías insuficientes tiene dos variables: la del cálculo de las pensiones por obtener y las de las pensiones ya obtenidas. En este último caso, se trata de actualizar constantemente las pensiones ya obtenidas, es decir, que se otorguen aumentos periódicamente a fin de que no pierdan su valor adquisitivo. Esto último no se produce en nuestro país.

Y en el caso de la cuantía del Sistema Privado, se ha venido complicando, primero, por el retiro total al obtener la pensión de jubilación, esto es, optar por la pensión o por el retiro del 95.5% del ahorro individual acumulado, con la reforma se limita sustancialmente, además, de los retiros parciales voluntarios que, como se sabe, es la base de la pensión que se obtenga.

Por ello es que ante la pregunta ¿qué se debe tener en cuenta para una reforma? Se deben tener en cuenta todos estos factores: Informalidad laboral, cambios tecnológicos que vienen modificando, el fenómeno de las migraciones, la famosa sostenibilidad del sistema, un diálogo social y, no por último, el más importante, la implantación de una política de Cultura de la Seguridad Social

Precisamente, en los últimos tiempos, se ha producido un deterioro de la imagen de los sistemas de pensiones. La OCDE indica, por ejemplo, que “Existe una falta de confianza en el sistema de pensiones. La población no entiende claramente cómo funciona y cómo los aportes al sistema les serán beneficiosos financieramente llegada la edad de jubilación. Hay, además, una percepción de que las instituciones públicas y privadas involucradas no operan buscando el mejor interés de los afiliados.” (OCDE, 2019).

Esto último es parte de la visión de la población que no ve adecuadamente que las leyes los puedan favorecer sino que están rodeadas de fines políticos y económicos. En un modelo de Seguridad Social, precisamente, por su objetivo social no pueden caber intereses políticos o económicos.

CONCLUSIONES

Ante este panorama de la Seguridad Social en pensiones es necesario asumir las deficiencias que aquejan al sistema y la necesidad de un verdadero cambio. Dirigido a objetivos concretos: ampliar realmente la cobertura, a mejorar las cuantías de las pensiones y recuperar la credibilidad en los sistemas de pensiones por parte de los trabajadores y de la población, en general.

Muchas normas se mantienen desactualizadas, sobre todo, en los derechos de los asegurados y afiliados, y en la vigencia de los principios. Debe recordarse que estos sistemas tienen un objetivo social y deben contribuir al bienestar general de la población. Y en todo ello, el Estado debe asumir su rol con responsabilidad.

Y, como señala la OIT: “Construir un sistema integral de protección a la vejez sostenible económica y socialmente en el tiempo, que ponga un freno a los cambios recurrentes, y garantice, progresivamente, la cobertura universal. Si bien una política de ampliación de la cobertura debe fundarse en estrictos análisis de sostenibilidad, lo cierto es que las actuales brechas de cobertura comprometen, de igual manera, el cumplimiento del principio de universalidad.”

Igualmente, partiendo de un diálogo social y de una verdadera y franca cultura de la Seguridad Social.

REFERENCIAS

- APELLA, I. y Zunino G, 2024, Cobertura previsional en Perú: Potencial impacto de la reducción de años de cotización requeridos en el sistema nacional de pensiones, en Revista Runamanta, 2024.

- BUENAGA, Ó, 2017, El derecho a la Seguridad Social, Fundamentos éticos y principios configuradores, Editorial Comares, Granada, 2017.

- CIESS, Seguridad Social, 1974, El Proceso peruano en el campo de la Seguridad Social, Órgano de difusión del Centro Interamericano de Estudios de Seguridad Social, Nos. 87, 88, mayo, junio, julio agosto 1974, México D.F. 1974. P. 290 y ss.

- CRUZ SACO, M.; MENDOZA, J. y, SEMINARIO, B. 2014, El Sistema Previsional del Perú: diagnóstico 1996-2013, Proyecciones 2014-2050 y Reforma, Documento de Discusión, Universidad del Pacífico, Lima, 2014.

- DEFENSORÍA DEL PUEBLO, Informe 99, 2005, INFORME DEFENSORIAL N° 99, El futuro de los sistemas de pensiones. Hacia una nueva relación entre el sistema público y el privado…

- DURAND, F.; CÁRDENAS, J. ; y SALCEDO, E. , 2022, La crisis de las AFP, Poder y malestar previsional, Fondo editorial de la Universidad Católica del Perú, Primera edición, Lima, 2022.

- GARCÍA TOMA, V., 2008, Los derechos fundamentales en el Perú, Jurista Editores, Lima 2008.

- LANDA ARROYO, C. 2017, Los derechos fundamentales, Pontificia Universidad Católica del Perú, Fondo Editorial, Primera edición, Lima, 2017.

- MARCOS RUEDA, E. Seguridad Social Peruana, de 1936 a 1992, en Estudios de la Seguridad Social, Publicación de la Secretaría General de la Asociación Internacional de la Seguridad Social, N° 71, Ginebra, Buenos Aires, 1992.

- MESA LAGO, C. y MÁRQUEZ, G. , 2007, Las reformas de los sistemas de pensiones y asistencia social, en El estado de las reformas del Estado en América Latina, Banco Mundial en coedición con Mayol Ediciones S.A., Primera edición en castellano: agosto de 2007.

- MESA LAGO, C. 2016, Sugerencias para la Re reforma de pensiones en el Perú, en Sistemas de Pensiones en América Latina, APUNTES, Revista de Ciencias Sociales, N° 78, Lima.

- MONTOYA, V. PÉREZ, C. y ROJAS, A, 2024 Cómo llevar a cabo una reforma de pensiones: Cinco elementos aplicados al Caso peruano, en Revista Runamanta, 2024.

- MORÓN, E. y CARRANZA, E., 2003, Diez años del Sistema Privado de Pensiones, avances, retos y reformas, 1993-2003, Universidad del Pacífico, Centro de Investigación, Primera edición, Lima, 2003.

- ORGANIZACIÓN INTERNACIONAL DEL TRABAJO, OIT, La situación actual de los sistemas de pensiones en el Perú, Informe 2023, https://www.ilo.org/lima/publicaciones/WCMS_902024/lang–es/index.htm