Tutora: Mg. Zaida Beatriz Asencios González

Autores: Ariana Quintana Flores; Eduardo Samuel Pérez Pompa; André Enmanuel Delgado Perea y Orlando Ernesto Aguilar Pantia

RESUMEN

El presente artículo tuvo como objetivo determinar la relación entre la conciencia tributaria y conducta informal de los comerciantes del mercado Josfel de Santa Anita, en el año 2023. Se empleó un cuestionario estructurado que fue aplicado a 105 comerciantes del mercado Josfel de Santa Anita y los datos se analizaron con las herramientas estadísticas de SPSS y Smart PLS para el análisis de fiabilidad y validez. Los resultados dieron a conocer una relación inversa fuerte entre las variables de estudio (rs = -0.578, p < 0.001). Las implicaciones prácticas que recomienda la investigación han referencia a mecanismos tributarios de mayor eficacia y fortalecer la imagen de las instituciones reguladoras peruanas que permita generar mayor conciencia tributaria.

Palabras clave: Conciencia tributaria, conducta informal, informalidad, comerciantes.

ABSTRACT

The objective of this article was to determine the relationship between tax awareness and informal behavior of merchants at the Josfel market in Santa Anita, in the year 2023. A structured questionnaire was used that was applied to 105 merchants at the Josfel market in Santa Anita and the Data were analyzed with the statistical tools of SPSS and Smart PLS for reliability and validity analysis. The results revealed a high inverse relationship between the study variables (rs = -0.578, p < 0.001). The practical implications recommended by the research refer to more effective tax mechanisms and strengthening the image of Peruvian regulatory institutions that allows generating greater tax awareness.

Keywords: Tax awareness, informal behavior, informality, merchants.

INTRODUCCIÓN

La conciencia tributaria es definida como la conducta y motivación que impulsa a un individuo para cumplir con el pago de los tributos de forma voluntaria y responsable, con la seguridad que el Estado haga el uso adecuado en beneficio del país, de esta manera, la conciencia permite adoptar una postura positiva, pero también negativa derivando en la evasión de impuestos, provocado por la exposición e influencia a un entorno informal escaso de valores (Cárdenas, 2023; Gutiérrez et al., 2020; Instituto de Administración Tributaria y Aduanera de la SUNAT, 2012; Rojas, 2018; Ventura, 2018). Por su parte, la conducta informal son aquellas conductas que involucran a uno o más grupos de personas que buscan obtener ingresos a través de la evasión de la responsabilidad de cumplir con sus obligaciones tributarias, incluso se considera una conducta informal la acción de declarar parcialmente los ingresos obtenidos (Camargo et al., 2023; Garzón, 2020; Pedroni, 2023; Villanueva et al., 2023).

El Fondo Monetario Internacional (2021) informa que el 60% de la población forma parte del sector informal; este fenómeno indiscriminado revela que los países en vías de desarrollo y las economías más avanzadas lidian con el problema de la informalidad y buscan la manera de cómo erradicarlas. Asimismo, entre las posibles causas que originan esta situación está la falta de educación tributaria, puesto que, los individuos no son conscientes de la relevancia del cumplimiento de sus obligaciones tributarias para el país y para el desarrollo del mismo. De acuerdo con Murphy (2011), el fraude fiscal es un problema importante en Europa y que evidencia la falta de conciencia por parte de la sociedad con el cumplimiento de sus deberes fiscales, puesto que, en Italia, España, Alemania y Francia, la evasión tributaria representa una pérdida significativa de ingresos fiscales, siendo de 27%, 22,5%, 16% y 15% las pérdidas respectivamente. Por otro lado, de acuerdo con Cornejo (2017), en América Latina, se ha registrado una pérdida notable por concepto de fraude fiscal del 6,3% aproximadamente para el año 2017. En el Perú, según el Diario Gestión (2017), nuestro país tiene un problema grave de evasión tributaria, puesto que, en el Impuesto General a las Ventas (IGV), la evasión representa el 36% de la recaudación total, mientras que, en el Impuesto a la Renta (IR), la evasión representa el 57,3% de lo recaudado.

La conciencia tributaria tiene un efecto directo en el desarrollo del país a través del pago de impuestos, además, cumple un rol importante en el marco del bien común, favoreciendo la ejecución de obras públicas y servicios públicos en beneficio de la población (Olguin y Picon, 2022). Por otro lado, la falta de información y el desconocimiento del pago de impuesto genera un vacío en la conciencia tributaria, motivo por el cual nace una conducta informal que produce un impacto negativo en la sociedad peruana (Estévez y Rocafuerte, 2018). Asimismo, diversos autores coinciden en que la obligación moral tiende a explicar significativamente el incumplimiento tributario, provocados por la falta de confianza en el sistema tributario, así como por conductas poco éticas del pagador (Bobek y Hatfield, 2003; Hansen et al., 1992; Sidani et al., 2014).

Siguiendo la línea de investigación de los estudios realizados en Francia y Estados Unidos en relación con la conciencia tributaria y las conductas informales se destaca la importancia de la conciencia tributaria en las decisiones fiscales de individuos y empresas (Welch et al., 2005; Hansen et al., 1992). Estos estudios coinciden en que la conciencia tributaria puede influir significativamente en las conductas fiscales, ya que un alto nivel de conciencia tributaria conlleva una comprensión de la importancia de cumplir con las obligaciones fiscales de manera adecuada. Asimismo, todos reconocen la complejidad de los factores motivadores detrás de la evasión fiscal, incluyendo consideraciones éticas y morales. Del mismo modo, dentro del contexto peruano, se observa que la falta de conciencia tributaria y la presencia de una cultura tributaria arraigada en la informalidad son obstáculos significativos para combatir la evasión fiscal (Cabrera et al., 2021; Olguin y Picon, 2022). Se subraya que el conocimiento tributario no siempre se traduce en la formalización de la conducta fiscal, ya que la decisión de formalizarse depende en última instancia de lo que resulta más beneficioso para los empleadores o dueños de negocios, lo que implica que la falta de aplicación del conocimiento tributario contribuye a la persistencia de la informalidad y la evasión fiscal. Estos hallazgos enfatizan la necesidad de abordar la conciencia tributaria desde una perspectiva más amplia, que incluya la educación fiscal y la promoción de prácticas éticas en materia tributaria, como estrategias efectivas para combatir la evasión fiscal.

De lo mencionado anteriormente, la mayor parte de la evidencia científica en relación con nuestras variables se encuentran en países extranjeros como Estados Unidos, Líbano, México y Colombia. Ante ello, hemos encontrado una brecha de conocimiento debido a que hay muy pocas fuentes de información a nivel nacional que investigan nuestra unidad de muestreo y considerando la relevancia de esta temática en nuestra sociedad; a su vez, según el Banco Central de Reserva del Perú (2023) los trabajadores dependientes ascendieron un 1.5 millones de los cuales el 63.1% son informales. Por ello, el objetivo de esta investigación es determinar la relación entre la conciencia tributaria y la conducta informal de los comerciantes de un mercado de Santa Anita en el año 2023.

MÉTODO

Participantes

De acuerdo con Ñahui y Villoslada (2020) el mercado en cuestión cuenta con una población de 1500 comerciantes contribuyentes que tienen un negocio en el establecimiento, de los cuales la muestra fue representada por 105 comerciantes seleccionados aleatoriamente y que desearon participar en la investigación.

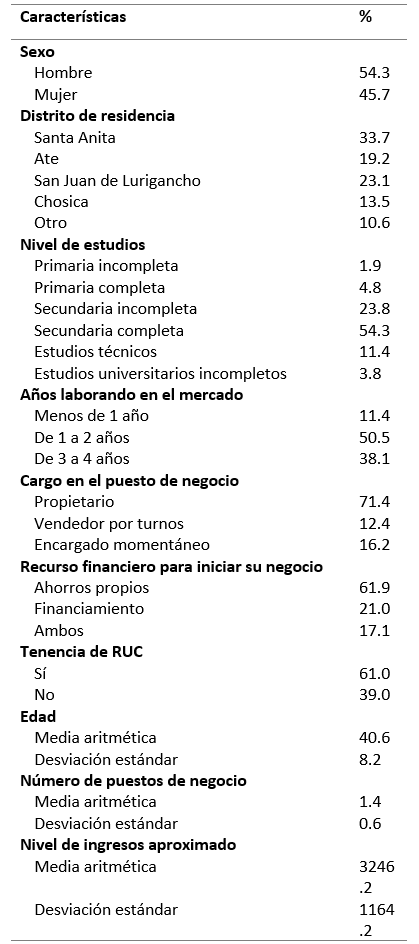

Tal como se observa en la Tabla 1, el 54.3% de los comerciantes fueron hombres, y el 33.7% de los encuestados residen en Santa Anita y más del 50% posee secundaria completa, con respecto a su rol como comerciante, la mitad lleva trabajando de uno a dos años en el mercado, el 71.4% de los encuestados era el propietario de su puesto comercial, asimismo el 61.9% de los comerciantes mencionaron que el recurso financiero que le permitió iniciar su negocio fue por ahorros propios y el 61% expresó que sí cuenta con RUC. La edad promedio de los encuestados ronda los 41 años, el número de puestos de negocios aproximado es de 1 puesto y la media del nivel de ingresos de los comerciantes corresponde a la suma de S/. 3246 soles.

Tabla 1

Características demográficas de los comerciantes

Procedimiento de recolección de datos

A través de la técnica de muestreo se consideró una muestra de 150 comerciantes y se eligió la encuesta como instrumento de recolección de datos. En el trabajo de campo, se acudió a un mercado minorista en Santa Anita, dirigiéndonos con los permisos para poder aplicar las encuestas, tras recibir la respuesta aprobatoria de las autoridades, realizamos la encuesta en dos fechas. Los miembros del equipo nos dividimos por pasillos para cubrir la mayor cantidad posible de comerciantes encuestados, cumplir con el número de encuestas proyectadas y los plazos establecidos por el mercado. Cada uno se apersonó a un comerciante, brindando una pequeña introducción sobre el propósito de la encuesta y si estaba conforme con querer participar del estudio, una vez aceptado se procedía a entregarle el cuestionario y disolver dudas, la duración aproximada del llenado de las encuestas fue entre 3 a 5 minutos.

Finalmente, se logró encuestar de manera presencial a 105 participantes, algunos motivos por los cuales no se llegó a cubrir la muestra inicial fue por el horario establecido para realizar las encuestas puesto que algunos puestos tenían clientes que atender, por otro lado, algunos se negaron a participar del estudio por el tiempo que les iba a deparar. Finalmente, los datos obtenidos se llevaron al sistema SPSS donde se evaluaron todas las respuestas para su respectivo análisis.

Instrumento

Nuestro cuestionario está formado por tres secciones:

- Información demográfica del comerciante: En este apartado se busca averiguar datos de los comerciantes como sexo, edad, distrito donde vive y nivel educativo. Por otro lado, se recolectó información relacionado a su negocio como años laborales en el mercado, cargo que ocupa en el puesto, recursos financieros empleados y tenencia de RUC, esta última interrogante fue crucial para el estudio pues nos permitió tener una noción inicial del estado de formalidad del comerciante.

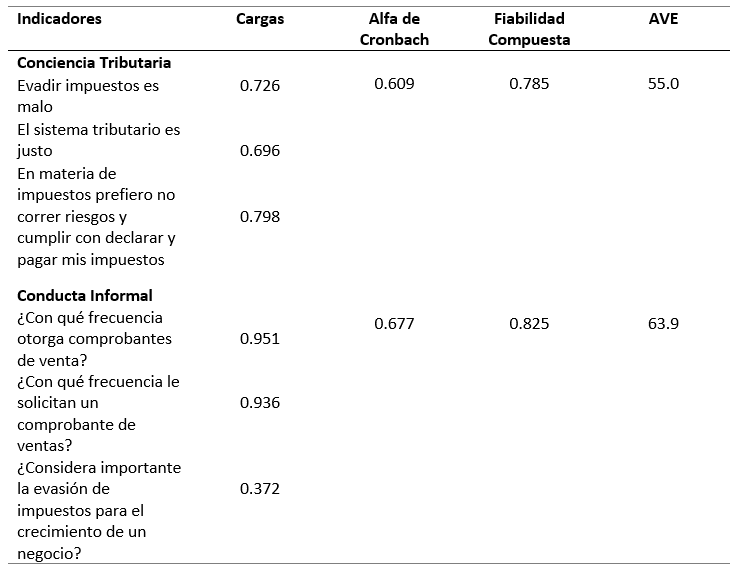

- Conciencia Tributaria (VI): Mide las actitudes de los comerciantes en base a la comprensión y conocimiento de sus responsabilidades tributarias, así como su apreciación sobre cómo se gestiona el sistema tributario peruano. Los indicadores de esta variable están basados en Mayta, Guevara, Pineda y Torres (2023) dicho estudio mostró niveles óptimos de fiabilidad (a=918) y en cuanto a la validez, las cargas se encontraron entre 0.647 y 0.761 y la varianza extraída media supera el umbral mínimo del 50% (AVE=55.1%). La escala de medición es ordinal de 5 puntos: Totalmente en desacuerdo, en desacuerdo, indiferente, de acuerdo, totalmente de acuerdo.

- Conducta informal (VD): Mide la frecuencia de ventas bajo algún tipo de registro formal sea boletas o facturas, entregadas por el comerciante o solicitadas por los propios clientes. Los indicadores de esta variable son una adaptación por Villanueva et al. (2023). La fiabilidad de la variable obtuvo un resultado de fiabilidad compuesta FC=0.800, con respecto a la validez, las cargas se encontraron entre 0.669 y 0.828 y la varianza extraída media supera el umbral mínimo del 50% (AVE=59.5%). . La escala de medición es ordinal de 6 puntos: Nunca, casi nunca, pocas veces, muchas veces, casi siempre, siempre.

Validez y confiabilidad

Para la variable de conocimiento tributario inicialmente se consideraron 6 indicadores, sin embargo, se eliminaron tres ítems “Las posibilidades de ser multado y sancionado en el Perú son altas, “El control al cumplimiento tributario que ejerce la SUNAT es muy eficiente” y “La SUNAT detecta muy fácilmente a las personas y empresas que evaden impuestos”, debido a que tenían cargas bajas y no contribuía a incrementar el valor del alfa, así como, poseían cargas muy bajas. Del mismo modo, la variable Conducta informal poseía 5 indicadores de los cuales se eliminaron dos ¿Utiliza medios digitales para pagar impuestos? y ¿Utiliza o ha utilizado productos financieros? Asimismo, para analizar la fiabilidad y confiabilidad se empleó el programa SmartPLS, puesto que al contar con pocos indicadores el programa estadístico SPSS no arrojaba un Alfa de Cronbach aprobable.

Ante ello, se concluye que la variable Conciencia Tributaria es fiable (FC = 0.785) porque supera el umbral de 0.708, así como, presenta validez porque sus cargas están entre 0.696 y 0.798, y la varianza extraída media AVE = 55.0% supera el 50%. Por otro lado, la variable Conducta Informal es fiable FC= 0.825 y presenta validez porque sus cargas están entre 0.372 y 0.951, y la varianza extraída media (AVE = 63.9%) supera el 50%.

Tabla 2

Validez y confiabilidad de las variables

Análisis de datos

La tabulación de los datos se realizó en el programa estadístico SPSS en una matriz tipo R. La primera acción a realizar fue la limpieza de datos para confirmar la correcta digitación de los valores y detectar patrones de respuesta para considerar las respuestas válidas. Asimismo, se emplearon técnicas de tablas de frecuencia, media aritmética y desviación estándar.

En el análisis descriptivo de los participantes para las variables complejas conciencia tributaria y conducta informal se empleó la técnica estadística de tablas de frecuencia, y para las variables simples como edad, número de puestos y nivel de ingresos aproximados se aplicó la técnica de media y desviación estándar.

RESULTADOS

Descripción de los indicadores de conciencia tributaria y conducta informal

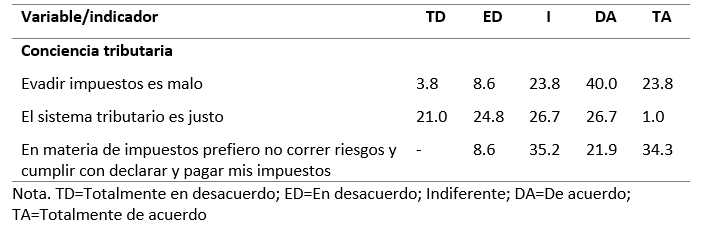

Tal como se visualiza en la Tabla 3, la variable de conciencia tributaria; los resultados muestran que un 63.8% de los comerciantes se encuentran de acuerdo y totalmente de acuerdo con el enunciado de evadir impuestos es malo. Por otro lado, hay opiniones compartidas entre desacuerdo (24.8%), indiferente (26.7%) y de acuerdo (26.7%) en que el sistema tributario es justo. Finalmente, el 35.2% de los comerciantes es indiferente a los riesgos que podrían implicar no declarar y pagar los impuestos, en contraste con un 34.3% que se encuentra totalmente de acuerdo en cuanto a preferir no correr riesgos y cumplir con el pago de impuestos.

Tabla 3

Descripción porcentual de los indicadores de conciencia tributaria

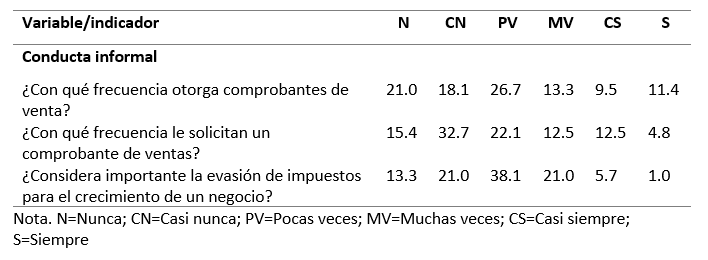

Por su parte, los resultados de la variable de conducta informal muestran que un 65.8% de los encuestados tiene una frecuencia entre nunca, casi nunca y pocas veces en otorgar comprobantes de pago. Además, el 32.7% de los comerciantes expresan que casi nunca sus clientes le solicitan comprobantes de venta y el 38.1% considera que pocas veces la evasión de impuestos es importante para el crecimiento de un negocio (Ver Tabla 4).

Tabla 4

Descripción porcentual de los indicadores de conducta informal

Análisis de asociación

Existe una asociación inversa y fuerte entre la variable conciencia tributaria (n= 105, Media= 3.4, Desviación estándar= 0.8) y conducta informal (n= 105, Media= 4.1, Desviación estándar=1.1) con un coeficiente de correlación de Spearman Rs = -0.578, p < 0.001 razón por la que es estadísticamente significativa.

Análisis de comparación

Para el análisis de comparación se trabajó como variable dependiente la conciencia tributaria y la variable independiente de dos categorías fue tenencia de RUC, teniendo como alternativa de respuesta “sí” o “no”. Además, luego de realizar la prueba de normalidad de Kolmogorov-Smirnov los resultaron demostraron no tener una distribución normal, por este motivo, se empleó la prueba de la U de Mann-Whitney.

Se evidencia que existe diferencia significativa en cuanto al nivel de conciencia financiera entre los comerciantes que respondieron que sí tienen RUC y los comerciantes que no lo tienen. Dicho esto, los comerciantes que sí tienen RUC presentan mayor conciencia tributaria en comparación a los comerciantes que no (Ver tabla 5).

Tabla 5

Nivel de conciencia tributaria según tenencia de RUC

DISCUSIÓN

Aporte

Esta investigación es uno de los primeros estudios a nivel nacional que evidencia la relación entre la conciencia tributaria y conducta informal de los comerciantes de un mercado de Santa Anita; dentro de la búsqueda en los repositorios nacionales no se encontró ninguna publicación con ambas variables, además que para tratar el tema de la informalidad se ha optado por renombrar la variable como conducta informal, de manera que la unidad de muestra no se sienta incómoda y pueda responder lo más transparente posible. Del mismo modo, gracias al análisis de comparación se evidencia que los comerciantes que poseen RUC tienen mayor conciencia tributaria a diferencia de los que no, lo cual refleja el propósito de este estudio, pues tener este dato también fue sustancial para medir de forma directa estas variables que son sensibles al contexto peruano. Asimismo, en el estudio se logró apreciar la relación inversa entre las variables, es decir, a mayor nivel de conciencia tributaria menor es la conducta informal de los comerciantes, y esto se debe a que en su mayoría los comerciantes tienen interiorizado sus obligaciones como contribuyentes y las correspondientes sanciones del sistema tributario peruano, razón por la cual, dicha conciencia se plasma en conductas formales.

Validez de los resultados

La presente investigación cuenta con validez interna, sin embargo, no presenta validez externa debido a que el diseño es no probabilístico, por lo tanto, no se puede generalizar a toda la muestra; a su vez, durante el proceso de investigación se desarrolló la validez de constructo porque la varianza extraída media supera el umbral del 50% y las cargas también se encuentran dentro de lo aceptable.

Por otro lado, la validación estadística se comprueba con el valor de significancia al evaluar la relación entre la conciencia tributaria y conducta informal. El nivel de significancia obtenido fue de p < 0,001, lo cual indica que es estadísticamente significativo.

Comparación con otros autores

Los resultados del presente estudio indican la relación inversa entre la conciencia tributaria y las conductas informales de los comerciantes de un mercado de Santa Anita, por lo que mientras más alto sea el nivel de conciencia tributaria menor será la presencia de conductas informales. Como se puede analizar, se presenta una tendencia inversa fuerte entre conciencia tributaria y conducta informal, estos mismos resultados se han demostrado en diferentes investigaciones como Cárdenas (2023) y Gutiérrez et al. (2020) quienes identificaron la falta de conciencia tributaria entre una parte significativa de la población y consideraban que la evasión de impuestos no se asume como una acción negativa.

Estos resultados respaldan la idea de que la percepción negativa de la evasión fiscal es esencial para promover el cumplimiento fiscal voluntario. No obstante, la investigación realizada por Bobek y Hatfield (2003) y Sidani et al. (2014), indica que aquellos individuos que tienen una mayor conciencia tributaria tienen menos probabilidades de participar en conductas informales, lo que sugiere que la ética y la confianza desempeñan un papel crucial en el comportamiento tributario de los participantes del mercado.

Asimismo, en cuanto a las conductas informales, nuestro estudio refleja que la percepción de que la evasión de impuestos es importante para el crecimiento de un negocio es común entre los encuestados, en línea con hallazgos similares de Camargo et al. (2023) y Garzón (2020), enfatizan que tanto la conducta informal como la evasión fiscal pueden ser vista como beneficiosas para las empresas, lo que podría contribuir a la incidencia en el mercado de Santa Anita.

Limitaciones

Las limitaciones que se encontraron se enmarcan en el diseño del estudio que es no experimental, lo cual no permite tener la precisión de establecer una relación verdadera, del mismo modo, el hecho de no realizar una prueba piloto también representa una limitación por no recibir una retroalimentación directa por parte de los encuestados y el hecho de realizar mejoras al instrumento que facilite la comprensión.

En este marco, hubo limitaciones para alcanzar encuestar el total de la muestra por las bajas tasas de respuesta y porque el horario en el que se aplicaron las encuestas no fue el más adecuado, asimismo, la eliminación de ítems del instrumento inicial se atribuye a que probablemente los encuestados respondieron por cumplimiento o con poca sinceridad en algunos enunciados, generando patrones de respuestas poco francas que se reflejaban al evaluar la coherencia de los ítems y las correlaciones.

Sin embargo, pese a las limitaciones, es posible afirmar que los resultados de la investigación son verídicos y transparentes, pues los datos que permanecieron en el estudio demostraron ser significativamente estadísticos, es decir, son reales y no producto del azar o la suerte.

Implicancias

Las implicancias que se pudieron registrar al ejecutar la investigación son las siguientes:

Implicancias prácticas: A raíz de nuestra investigación, las empresas pueden tomar mayor conciencia sobre el cumplimiento fiscal de manera puntual y transparente, al conocer la importancia que tiene esta recaudación para la mejora de la calidad de vida de la sociedad y el desarrollo nacional en todos los frentes, así como también, las consecuencias graves para la empresa si se llegase a incumplir con las obligaciones tributarias. Por tanto, las compañías adoptarian una cultura de transparencia y cumplimiento tributario de manera integral en su sistema, trasladando este valor hacia sus colaboradores a través de diversos programas y capacitaciones de educación fiscal, con la intención de que estos también cumplan con el pago de sus impuestos de manera correcta y responsable.

Implicancias políticas: La investigación puede tener un alto impacto en las formas en cómo el Estado peruano minimizar la informalidad y la evasión de impuestos dentro de los mercados mayoristas, minoristas y demás centros comerciales del Perú, puesto que, los resultados obtenidos pueden proporcionar información clave, fidedigna y útil al Estado, que le permita ejecutar nuevas medidas de prevención y corrección, así como desarrollar nuevas metodologías y mecanismos de mayor eficiencia tributaria, lo cual, fortalecerá en gran proporción a las instituciones reguladoras en su labor de recaudación fiscal para su uso en gastos e inversión pública de la gestión pública.

Implicancias para futuros estudios: Por otro lado, el resultado de esta investigación puede ser aprovechada por los futuros investigadores, puesto que, el presente artículo les facilitará el tener un punto de partida determinado sobre la relación entre las variables Conciencia Tributaria y Conducta Informal, asimismo, también ayudaría al desarrollo de nuevas formas de medir estas variables, considerando que son sensibles en el contexto nacional. Asimismo, a fin de evitar complicaciones en la fase de recolección de datos, es recomendable solicitar de manera formal y en el tiempo prudente la autorización del mercado o centro comercial en donde se realizará el estudio, para así garantizar el acceso a la unidad de investigación.

REFERENCIAS

Banco Central de Reserva del Perú. (2023). Reporte de Inflación. https://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Inflacion/2023/junio/reporte-de-inflacion-junio-2023-recuadro-4.pdf

Bobek, D. & Hatfield, R. (2003). An Investigation of the Theory of Planned Behavior and the Role of Moral Obligation in Tax Compliance. Behavioral Research in Accounting, 15(1), 13–38. https://doi.org/10.2308/bria.2003.15.1.13

Cabrera, M., Sánchez, M., Cachay, L. y Rosas, C. (2021). Cultura tributaria y su relación con la evasión fiscal en Perú. Revista de la Facultad de Ciencias Económicas y Sociales, 27(3), 204-218. https://dialnet.unirioja.es/servlet/articulo?codigo=8081767

Camargo, Z., Camargo, J., Camargo, W., y Antonio, O. (2023). Commercial informality in the collection of taxes in Peru. Revista Ibérica De Sistemas e Tecnologias De Informação, 260-265. https://www.proquest.com/scholarly-journals/la-informalidad-comercial-en-recaudación-del/docview/2839505628/se-2

Cárdenas, N. (2023). La cultura tributaria y su incidencia en la liquidación del impuesto a la renta de tercera categoría, régimen MYPE tributario de los contribuyentes del distrito de Callería, 2018 [Tesis de maestría, Universidad Nacional de Ucayali]. http://repositorio.unu.edu.pe/bitstream/handle/UNU/6433/B6_2023_UNU_MAESTRIA_2023_TM_NAYSHA-CARDENAS_V1.pdf?sequence=1&isAllowed=y

Cornejo, S. (2017). La evasión tributaria y su impacto en la recaudación fiscal en el Perú [Tesis de Maestría, Universidad César Vallejo]. Repositorio Institucional de la Universidad César Vallejo. https://repositorio.ucv.edu.pe/bitstream/handle/20.500.12692/14553/Cornejo_ESA.pdf

Diario Gestión. (2017). Sunat: ¿Cuánto suma la evasión tributaria en el Perú?. https://gestion.pe/economia/sunat-suma-evasion-tributaria-peru-144009-noticia/

Estévez, T. y Rocafuerte, G. (2018). La conciencia tributaria en el proceso de recaudación de impuestos en Santa Elena. Clío América, 12(23), 8-24. https://doi.org/10.21676/23897848.2606

Fondo Monetario Internacional. (2021). La fuerza laboral informal en el mundo Prioridades para un crecimiento inclusivo. https://www.elibrary.imf.org/downloadpdf/book/9781513586298/9781513586298.xml

Garzón, M. (03 de mayo del 2020). La informalidad en el Perú y el Covid-19. Gestión. https://gestion.pe/opinion/la-informalidad-en-el-peru-y-el-covid-19-noticia/

Gutiérrez, M., Olarte, J., y Montero, L. (2020). Evasión del impuesto sobre la renta en Colombia y América Latina causas y propuestas. Universidad Santo Tomás, 7(4), 1-25. https://repository.usta.edu.co/handle/11634/21301

Hansen, D., Crosser, R. y Laufer, D. (1992). Moral ethics v. tax ethics: The case of transfer pricing among multinational corporations. Journal of Business Ethics, 11, 679–686. https://link.springer.com/article/10.1007/BF01686348

Instituto de Administración Tributaria y Aduanera de la SUNAT – IATA. (2012). Cultura Tributaria: Libro de consulta. Lima: SUNAT

Mayta, D., Guevara, H., Pineda, W. y Torres, F. (2023). Confianza en el estado y cumplimiento tributario en egresados universitarios. Revista Venezolana de Gerencia: RVG, 28(103), 1327 – 1345. https://dialnet.unirioja.es/servlet/articulo?codigo=9000848

Murphy, R. (2011). The Cost of Tax Abuse. A Briefing Paper on the Cost of Tax Evasion Worldwide. Chesham: Tax Justice Network. https://openaccess.city.ac.uk/id/eprint/16561/1/Cost_of_Tax_Abuse_TJN%20Research_23rd_Nov_2011.pdf

Ñahui, Y. y Villoslada, K. (2020). Nivel de Capacitación Del Capital Humano y La Calidad de Servicio En Los Empresarios de Las PYMES Del Centro Comercial Plaza Josfel, En La Localidad de Ate Vitarte, En El Periodo 2016. Revista de Investigación Valor Agregado, 3 (1), 67–74. https://doi.org/10.17162/riva.v3i1.1266.

Olguin, M. y Picon, J. (2022). La conciencia tributaria como herramienta para combatir la evasión en el Perú. Revista Lidera, (17), 30 – 36. https://revistas.pucp.edu.pe/index.php/revistalidera/article/download/26666/25041/

Pedroni, F. (2023). Firm informality during the COVID-19 crisis in Argentina: perception of commercial entrepreneurs and public accountants. Estudios Gerenciales, 39(166), 24-36. https://doi.org/10.18046/j.estger.2023.166.5403

Rojas, G. (2018). La conciencia tributaria y sus efectos en el cumplimiento de las obligaciones tributarias de los contribuyentes del nuevo régimen único simplificado del distrito de Cajamarca en el año 2015 [Tesis de maestría, Universidad Nacional de Cajamarca]. http://hdl.handle.net/20.500.14074/2156

Sidani, Y., Ghanem, A. & Rawwas, M. (2014). When idealists evade taxes: the influence of personal moral philosophy on attitudes to tax evasion – a Lebanese study. Business Ethics, Environment and Responsibility, 23(2), 183-196. https://doi.org/10.1111/beer.12046

Ventura, Y. (2018). La conciencia tributaria en la población de Lima Metropolitana y su relación con el principio de solidaridad. Quipukamayoc, 26(51), 43-51. https://doi.org/10.15381/quipu.v26i51.14845

Villanueva, B., Salinas, J., Llorca, C., Picon, J. y Abad, D. (2023). La Relación entre el Conocimiento tributario y el Desarrollo de la Conducta Informal de los Comerciantes del Mercado Mayorista Productores de Santa Anita, año 2023. Universidad de San Martín de Porres.

Welch, M., Xu, Y., Bjarnason, T., Petee, T., O’Donnell, P. & Magro, P. (2005). “But Everybody Does It…”: The Effects of Perceptions, Moral Pressures, and Informal Sanctions on Tax Cheating. Sociological Spectrum, 25, 21-52. https://doi.org/10.1080/027321790500103