Por: Manuel Pumasunco Rivera

Maestro en Comercio y Negocios Internacionales. Egresado de Maestría en Gestión Empresarial. Diplomados en Sistema integrados de Gestión (Experiencia en implementación de normas Iso 9001, 14001,27001,37001 y 45001). Cuenta con experiencia en Sistemas de información Gerencial y ERPs , implementación de SAP R3, SAP Bussines One y SAP Hana. Más de 25 años dirigiendo equipos en empresas de rubro farmaceutico, agroexportación, metalmecanica, comerciales, distribuidoras y retail.

Resumen

El objetivo de la investigación es demostrar los beneficios del préstamo mejorado a las empresas que se financian en dólares y a su vez, ser una herramienta de cobertura cambiaria. Se utilizó un método descriptivo y explicativo, donde se analizó las tasas de interés y la diferencia de cambio generada por los financiamientos bancarios, para brindar información precisa del préstamo mejorado.

De acuerdo con las simulaciones con operaciones de préstamos mejorados, quedó demostrado que existe un beneficio al optar por los prestamos mejorados, como es el reducir la tasa de interés y por ende disminuir los gastos financieros y a su vez, al solicitar préstamos en soles, se mitiga la exposición al riesgo cambiario a corto plazo o a largo plago, porque existe la posibilidad de tomar un préstamo mejorado a plazo mayores a 3 o 5 años, de acuerdo a la negociación que se realice con la entidad bancaria. Este tipo de financiamiento es poco difundido, por ello no muchas empresas lo utilizan y pierden una alternativa de cobertura cambiaria.

PALABRAS CLAVE: tasa de interés, préstamo mejorado, gastos financieros. cobertura cambiaria

INTRODUCCIÓN

Durante un ejercicio económico, hay una constante que se genera en las empresas y es la variación por tipo de cambio; esto afecta los resultados (utilidad Neta) y es principalmente al obtener financiamientos en dólares y por el constante incremento de las tasas de interés.

Por ello, se da a conocer una alternativa que permite reducir la tasa de interés y sirva de cobertura frente el riesgo cambiario.

De esta manera, esta alternativa puede ser utilizada en cualquier sector económico que realice actividades de comercio exterior o también realice financiamientos en dólares.

Las empresas exportadoras principalmente realizan sus financiamientos en dólares con la finalidad de calzar su flujo de caja, es decir, al tener ingresos en dólares prefieren tomar sus financiamientos en la misma moneda, pero esto origina un riesgo cambiario debido que la declaración anual se realiza en moneda nacional (soles).

Si bien la presente investigación centra su atención en una herramienta conocida como “préstamo mejorado” la cual permite asociar el financiamiento a un derivado y de esta manera obtener una tasa de interés menor a las del mercado; también tiene un efecto secundario que es el utilizarlo como herramienta de cobertura ante el riesgo cambiario.

1. Prestamos mejorados

Lo que llamamos préstamo mejorado, se refiere a una mejor oportunidad de financiamiento con una tasa de interés reducida o mejorada a la tradicional.

En un lenguaje financiero, podría mencionar que se trata de un préstamo que ofrece mejores ventajas o características específicas que uno tradicional; de este modo lo que resulta atractivo para el prestatario es que le ofrezcan una tasa de interés menor.

Liu (2017) Esta estrategia implica solicitar un préstamo tradicional en soles, más un swap1 de divisas mediante el cual la empresa recibe un flujo en soles y paga un flujo en dólares, vende dólares a futuro. (p.109)

Estos préstamos mejorados ofrecen como ventaja, la posibilidad de obtener una tasa de interés más baja en comparación a una operación normal de financiamiento.

Liu (2017) Los préstamos sintéticos en dólares se presentan como una estrategia que puede permitir la reducción de costos financieros para aquellas empresas con ingresos en dólares que requieren un financiamiento estructural de largo plazo. Esto se logra gracias al swap incorporado en esta estrategia que brinda a la empresa que pacta el préstamo sintético un diferencial de tasas que abarata el costo de fondeo. Por otro lado, para los bancos locales, esta estrategia les permite competir exitosamente ante los bancos extranjeros que poseen fuentes de fondeo en dólares más baratos. (p.117)

Tal como se menciona en las entidades bancarias, los prestamos mejorados son una estructura de financiamiento (de corto o largo plazo) asociado o vinculado a un derivado financiero, que puede ser un Forward en caso sea un financiamiento de corto plazo o un Cross Currency Swap en caso se trate de un financiamiento de largo plazo.

Una ventaja de los préstamos mejorados es obtener la mejor tasa de interés que le puede ofrecer un banco a las empresas, es decir, se tendrá una reducción en gastos financieros.

La disciplina financiera por parte del cliente es muy importante en estas operaciones, porque debe respetar las condiciones pactadas (plazo e importe) en el día del cierre de la operación hasta el vencimiento.

- Un ‘swap’ es un derivado financiero en el que dos partes acuerdan intercambiar los beneficios futuros de dos productos. Se trata de uno de los rendimientos bursátiles que más han crecido en los últimos tiempos. (https://www.bbva.com/es/economia-y-finanzas/que-es-un-swap/)

Esto en relación que no se podría amortizar o prepagar porque está asociada a un tipo de cambio pactado; por otro lado, el no pagar puntualmente implicaría un ajuste que podría ser ganancia o pérdida dependiendo del spot del día.

Por otro lado, también cabe mencionar que los autores Herrera, F. H., Leguizamón, S. & Barletta, K. T. (2020) en su investigación evidenciaron que las operaciones de cobertura son poco utilizadas por pequeñas y medianas empresas en Colombia y ante esta apreciación podemos mencionar que, en el Perú , también son poco utilizadas y más aún bajo la modalidad de préstamos mejorados.

Así mismo, como menciona Domínguez (2022), “La economía peruana se caracteriza por tener un mercado de derivados en etapa inicial, carece de un mercado organizado de opciones y futuros” Es por ello que solo se utilizan en sector bancario operaciones de forwards y swaps, para divisas y tasas de interés

2. Herramienta de cobertura cambiaria.

Según Economipedia (2023) “la cobertura cambiaria es un mecanismo que permite al inversionista o empresa protegerse de la volatilidad de una moneda. Para ello se realiza una operación a futuro fijando en el presente el precio de la divisa”

Así mismo, Investopedia (2023) menciona que «la cobertura cambiaria es una estrategia que busca reducir el riesgo asociado con las fluctuaciones en el tipo de cambio al compensar el valor de una posición en una moneda con la posición opuesta en otra moneda.»

Charola (2022) menciona que “La cobertura de riesgos consiste en transferir el riesgo por parte del agente que no lo quiere asumir, a aquel que está dispuesto a tomarlo” (p.25)

Además, desde el punto de vista de una entidad financiera como BANCOLDEX las “coberturas cambiaras son mecanismos financieros que ayudan a contrarrestar la volatilidad de la tasa de cambio en una operación normalmente de comercio internacional, donde hay intercambio o negociación de dos o más tipos de moneda”

EL BBVA nos menciona que la cobertura cambiaria o cobertura de divisas es un mecanismo que permite a los inversores o a las empresas internacionalizadas protegerse de la volatilidad de una moneda. Para ello, se efectúa una operación a futuro, fijando en el presente el precio futuro de la divisa. La cobertura de divisas se conoce en inglés como currency hedge.

Según la Norma internacional de contabilidad NIC39, un instrumento de cobertura, a efectos contables es un derivado o bien (en limitadas ocasiones) otro activo financiero o pasivo financiero, que ha sido señalado con este propósito, y del que se espera que los cambios en el valor razonable o en los flujos de efectivo generados compensen los cambios en el valor razonable o los flujos de efectivo, respectivamente.

Según lo establecido en esta Norma, puede diseñarse un activo financiero o un pasivo financiero, que no sean derivados, como instrumentos de cobertura para efectos contables, sólo si se trata de cubrir el riesgo de diferencias de cambio en moneda extranjera.

En resumen, la cobertura cambiaria consiste en las técnicas o métodos que se utilizan para evitar o reducir la perdida por efectos de variaciones en el tipo de cambio.

Cabe mencionar también que cada empresa tiene sus características especiales y a su vez tienen sus estrategias para reducir el impacto del tipo de cambio. Por lo general las empresas que realizan operaciones de comercio exterior están más expuestas.

Según las entidades bancarias a las principales herramientas de la cobertura cambiaria se les conoce como derivados financieros, a su vez recomiendan que los derivados financieros deben utilizarse de manera preventiva y no reactiva

Además, siempre deben utilizarse como instrumentos de cobertura y no con fines especulativos y son las siguientes:

- Forward. – Es un contrato a futuro entre el banco y la empresa, en el cual se comprometen a comprar o vender un activo (monedas) a un precio y fecha determinada.

- Opciones. – Es un contrato a futuro (seguro de monedas) entre el banco y la empresa, donde se al comprador la opción, más no la obligación, de comprar o vender un activo (monedas o tasas) a un precio y fecha determinada.

La diferencia con los contratos forward es que las opciones no suponen una obligación, sino un derecho para adquirir un activo, en este caso divisas. Esta facultad de disponer de una opción requiere del pago de una prima por parte del comprador. - Collar- En este tipo de contrato la empresa o cliente recibe una banda de tipo de cambio, con un nivel mínimo (piso) y un nivel maximo (techo) para comprar o vender moneda en una fecha futura determinada. En algunas ocasiones no se cobra ninguna prima por estas operaciones.

- Swap de divisas. -consiste en el intercambio de un préstamo por otro en una moneda diferente. Ambos préstamos deben ser equivalentes en importe y duración. Se puede canjear el principal del crédito, los intereses o tanto principal como intereses.

El origen de las variaciones cambiarias de las empresas se demuestra en su descalce entre sus posiciones activas y pasivas en las distintas monedas, por lo general entre la moneda del país y una divisa (por ejemplo, dólares americanos)

A continuación, se va presentar dos EEFF, son Balances General con distinta composición, donde se podrá apreciar el impacto del tipo de cambio, en ambos casos responden de manera diferente ante cualquier variación, así tenemos:

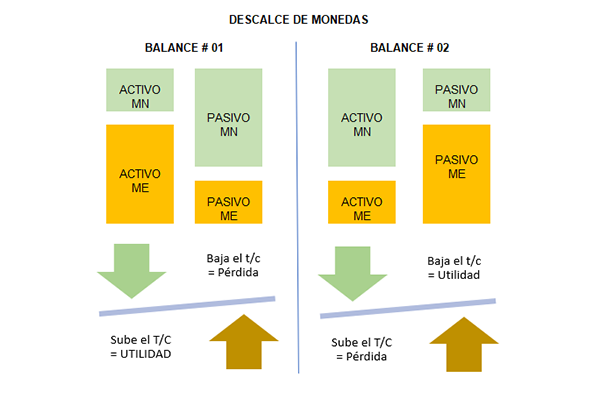

Figura 1

Descalce de monedas según Balance

Nota: El descalce de monedas en el Balance genera utilidad o perdida por la variación del tipo de cambio y de acuerdo a la estructura del balance.

Según la figura 01, tenemos dos Balances:

- 1er Balance. – Si nuestro activo en moneda nacional es menor a nuestro activo de moneda extranjera y, a su vez, el pasivo en moneda nacional es mayor al pasivo en moneda extranjera, entonces:

Si el tipo de cambio sube tendremos utilidad y Si el tipo de cambio baja tendremos pérdida.

- 2do Balance. – Si nuestro activo en moneda nacional es mayor a nuestro activo de moneda extranjera y, a su vez, el pasivo en moneda nacional es menor al pasivo en moneda extranjera, entonces:

Si el tipo de cambio sube tendremos pérdida y Si el tipo de cambio baja tendremos utilidad.

De esta manera se demuestra el «descalce de monedas», el cual no es tan fácil evitarlo pues el riesgo depende de las variaciones del tipo de cambio.

Por ejemplo, si una empresa importadora se financia en dólares americanos y su facturación por sus ventas son en soles, ya se está originando un descalce. Y si justo se incrementa el valor del dólar, entonces el valor de la deuda va requerir mayor cantidad de soles para poder cumplir con el pago del préstamo.

Es ante tipo de situaciones que se propone como herramienta de cobertura los prestamos mejorados, así la empresa obtiene los dólares que necesita como financiamiento, pero sin una exposición a la variación de tipo de cambio y más aún con una tasa de interés rebajado.

Asu vez, se tiene un derivado financiero de acuerdo al plazo del financiamiento, si es un financiamiento a largo plazo, es decir, entre 1 y 10 años (leasing, préstamo a mediano plazo) el derivado a utilizar sería el Cross Currency Swap.

Por otro lado, si fuera a un corto plazo (menor a 1 año) se puede utilizar los Forward.

MÉTODOS

En cuanto al método utilizado, la investigación es cuantitativa y explicativa con un diseño no experimental.

Fue cuantitativa por que se analizó simulaciones de financiamiento con préstamo mejorados, explicativa porque se analizó las causas de origen del problema y no experimental porque no hubo interferencia en los datos obtenidos.

DISCUSIÓN

El desarrollo de la investigación es bajo simulaciones de financiamientos utilizando un derivado asociado. Partimos de la premisa de los beneficios de los prestamos mejorados y su impacto como cobertura cambiaria, lo cual se va demostrar primero bajo dos escenarios a corto plazo y a largo plazo.

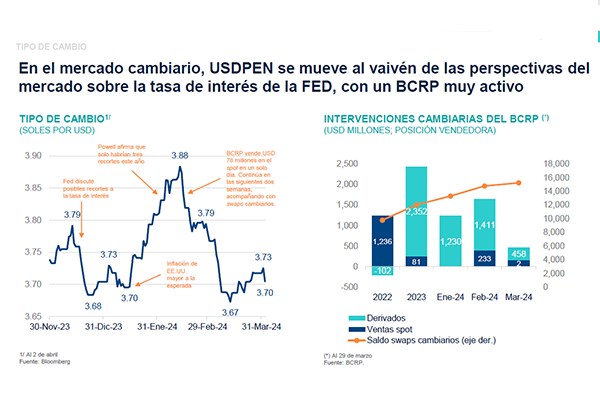

Para iniciar vamos a presentar situación del mercado cambiario.

Antecedentes. – el mercado cambiario peruano se mueve de acuerdo a las perspectivas del mercado sobre la tasa de interés de la FED, regularmente las entidades bancarias van informando sobre el comportamiento del tipo de cambio debido que cuenta con todo un staff de especialista que incluso algunos realizan proyecciones al cierre de año.

Así tenemos por ejemplo un comentario del BBVA al respecto, el cual al cierre del primer trimestre 2024 nos presenta lo siguiente:

Figura 2

El mercado cambiario

Nota. – Se demuestra la variación del tipo de cambio desde finales del 2023 al primer trimestre 2024

Esto quiere decir que existe volatilidad en el tipo de cambio, el cual afecta con mayor rigor a la empresa que realizan operaciones de comercio exterior.

Es por ello que debemos tener en consideración algunas proyecciones del tipo de cambio, solo como referenciales para nuestras cotizaciones, importaciones futuras, así como para nuestra proyección de ingresos por exportaciones.

Es muy importante para las áreas de Tesorería de las empresas, indistintamente el rubro o sector económico al cual se desenvuelvan, que tengan presente las variaciones y proyección del tipo de cambio, así como también la tasa de referencia del BCR.

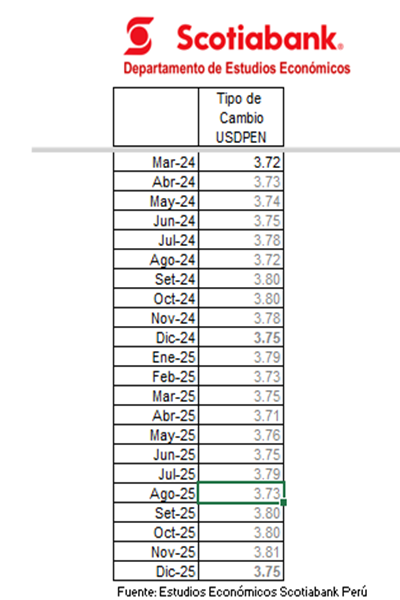

De esta manera, se comparte proyección del tipo de cambio para al cierre 2024 y 2025, estudio realizado por el área de Estudios económicos de Scotiabank (abril 2024)

Figura 3

Proyección del tipo de cambio 2024-2025

Nota: Preparado por Centro de estudios económicos Scotiabank Perú

Prestamos Mejorados con Forward (Corto plazo). –Podemos mencionar que un financiamiento es a corto plazo cuando su vencimiento es menor a 1año y la necesidad (por ejemplo) de la empresa es en moneda extranjera, debido a la importación de algún producto.

En resumen, una empresa importadora necesita un financiamiento en USD y con la finalidad de reducir la tasa de interés (que tradicionalmente obtiene por esas operaciones sectorista) solicita la cotización de uno préstamo mejorado o sintético, que consta de dos operaciones: un préstamo en Soles y un forward (instrumento que convertirá el préstamo a dólares).

CASO 01.- Por ejemplo, Una empresa solicita un préstamo por USD 100,000.00 a un plazo de 180 días y la tasa mejorada es de 9% en USD.

BANCO——————————EMPRESA

PASO 1.- El Banco desembolsa a la empresa préstamo mejorado en soles por S/ 373,000 a una TEA de 10%

PASO 2.- El Banco realiza una venta de dólares a la empresa al tipo de cambio interbancario del día (para nuestro ejemplo utilizaremos el t/c de 3.73) Este es el capital en dólares del préstamo mejorado. Asu vez se firma un forward Banco compra por el capital en dólares más intereses al vencimiento USD 100,000

PASO 3.- El día del vencimiento la empresa trae al banco el capital más interés en dólares.

PASO 4.- EL Banco realiza una compra de dólares al tipo de cambio forward pactado.

PASO 5.- Con los soles producto del forward se cancela el préstamo inicial en soles.

Finalmente, además del ahorro en la tasa de interés, contablemente la provisión de la deuda se registra en soles, es decir, no genera diferencia de cambio en los EEFF.

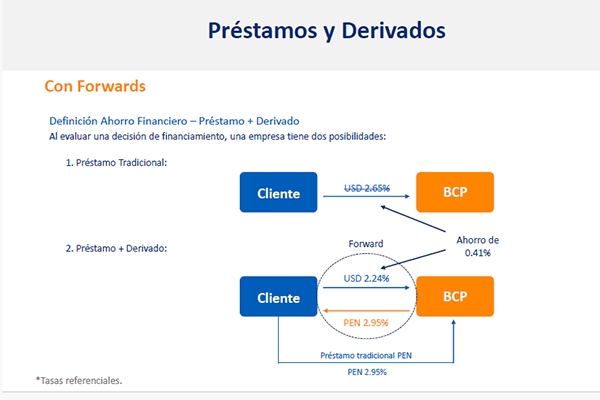

Vamos a presentar gráficamente como se visualiza la reducción de la tasa de interés en un préstamo mejorado.

Figura 4

Comparativo de tasas de préstamos con derivados

Nota: El grafico demuestra la diferencia entre un préstamo tradicional y uno con u derivado asociado, tomado de presentación del BCP (2022), del área de Mesa de Dinero (tasas referenciales)

Del gráfico podemos entender que un préstamo tradicional en USD ofrece una tasa de 2,65%, mientras que un préstamo mejorado ofrece una tasa en USD de 2.24%. Y a su vez el banco ofrece una tasa de interés en soles de 2.95%.

Del mismo modo tenemos otro caso considerando un Forward,

HOY / Spot

a. Empresa toma un pagare y recibe soles S/ 2’770,000.00

b. Con los soles recibidos la empresa compra USD 1 MM a un t/c spot 2.770

c. La empresa pacta Forward a 90 días para vender $ 1´007,945.00 a un tipo de cambio forward = 2.7985

Al Vencimiento

d. La empresa debe pagar S/ 2´770,000.00+7.53% S/ 2’820,734.00

e. La empresa necesita soles para cancelar pagare, entonces vende USD con el Forward de 2.7985 $ 1´007,945.00

f.- El interés implícito para la empresa entre “b” y “e” (en soles) 3.22% versus Pagare regular en USD a 90 días 3.62%

AHORRO INTERES 0.40%

Como podemos observar al tomar la opción del préstamo mejorado hemos podido generar una disminución en la tasa de interés de 0.40%

Por otro lado, al generarse el préstamo en soles, no se generaría diferencia de cambio en los financiamientos.

CASO 02.- Del mismo modo tenemos otro caso, tomado de una cotización del BCP considerando un Préstamo rebajado en USD (tradicional) por 400,000 a un plazo de 180 días

La empresa (cliente) toma un pagare a 180 días por S/ 1´482,400 y luego compra USD 400,000 a un t/c de 3.7060 y pacta un Forward a 180 días para vender USD 404,994 a un t/c de 3.7662

Al Vencimiento la empresa debe pagar el financiamiento de S/ 1´482,400 más intereses (5.87%) que equivalen a S/ 1´525,288.03

Para ello, ya cuenta con un forward pactado por USD 404,994 y realiza la venta de USD respectivamente.

Finalmente, el interés implícito para la empresa en USD es de 2.51%, que resulta de:( $ 404,993/ $ 400,000) (360/180) -1 = TEA 2.51%

Teniendo en cuenta que la pagare en USD a 180 días tiene una tasa de 2.67%;

Estaríamos teniendo un ahorro de 0.16%, equivalente a USD 315.93

CONCLUSIONES

Habiendo demostrado la aplicación del Préstamo Mejorado, se concluye que, ante la necesidad de obtener un financiamiento en dólares para las obligaciones de las empresas, estas pueden, a través de esta herramienta, satisfacer su necesidad de dólares, sin tener la exposición de variaciones del tipo de cambio, que le puedan generar perdidas y sobre todo generar un ahorro de gastos financieros, al tomar un financiamiento que ofrece esta alternativa de tasas más bajas que las tradicionales.

Un caso frecuente en las empresas importadoras, es que, al tratar de ser precisos en su flujo de caja con sus obligaciones en otras monedas, pueden tomar un financiamiento como préstamo mejorado (asociado a un forward), así tendrán con precisión el importe a pagar al Vencimiento, al margen de cualquier variación en el tipo de cambio

La propuesta no es ajena a la Normas internacionales de Contabilidad (NIFF 39) se señala tratamientos contables para la Cobertura de flujos de efectivo

Así nos comenta que la Cobertura de los flujos de efectivo” es una cobertura de la exposición a la variabilidad de los flujos de efectivo que se atribuye a un riesgo particular asociado con un activo o pasivo previamente reconocido”

Podemos mencionar por ejemplo el interés de las cuotas de un cronograma de un financiamiento o también una compra o venta por adelantado tal como se realiza en ocasiones frecuentes en operaciones de comercio exterior, más precisamente en agroexportaciones (mucho tiempo antes de la cosecha)

Se concluye que el uso adecuado de los prestamos mejorados, ayudara al área financiera a cumplir con las metas de reducir sus gastos financieros y rentabilidad de la empresa, es la mejor elección para reducir la perdida por tipo de cambio

RECOMENDACIONES

Se recomienda que las empresas deben tener una política de cobertura, en especial si están relacionadas con operaciones de comercio exterior, donde están más expuestos a la volatilidad del tipo de cambio.

Siendo así, se recomienda incluir en el detalle de los poderes de los representantes legales un párrafo donde se declare expresamente que pueden “…negociar, celebrar, modificar, resolver y ejecutar operaciones con productos financieros derivados “ Y además que tiene el poder respectivo para “suscribir contratos, acuerdos, declaraciones, comunicaciones y cualquier documento adicional o complementario necesario para dichos fines o relacionado con dichas operaciones”

REFERENCIAS

Banco de crédito del Perú (2020) Tipo de cambio forward. Recuperado de:https://www.viabcp.com/empresas/operaciones-tipo-cambio/operaciones/tipo-de-cambio-forward

Bancoldex (2024) ¿Qué son coberturas cambiarias y por qué deberías usarlas?

Recuperado de: https://www.bancoldex.com/es/bancoldex-directo-0/coberturas-cambiarias

BBVA (30-01-2023) Qué son las coberturas de divisas y para qué se utilizan.

Recuperado de: https://www.bbvaassetmanagement.com/es/actualidad/que-son-las-coberturas-de-divisas-y-para-que-se-utilizan/

Charola, G. (2022) Métodos de cobertura del riesgo de tipo de cambio. Recuperado de: https://repositorio.comillas.edu/xmlui/bitstream/handle/11531/56705/TFG%20-%20Charola%20Gonzalez%2C%20Fernando.pdf?sequence=1

Deloitte (2014) La nueva contabilidad de coberturas en NIIF39: Una imagen más cercana a la gestión del riesgo.

Recuperado de: https://www2.deloitte.com/content/dam/Deloitte/es/Documents/servicios-financieros/Deloitte-ES-Servicios-Financieros-newsletterNIIF9_Coberturas_Enero2014.pdf

Domínguez, L. (2022) Uso de instrumentos financieros derivados y rentabilidad de empresas no financieras de la bolsa de valores de Lima. Quipukamayoc 30(64) Setiembre-diciembre, 2022: Recuperado de: DOI: https://doi.org/10.15381/quipu.v30i64.22923

Herrera, F. H., Leguizamón, S. & Barletta, K. T. (2020). Formas de medición del riesgo cambiario y su relación con los tipos de cobertura existentes en el mercado financiero colombiano (Tesis de especialización, Universidad EAN) Repositorio. Recuperado de: http://hdl.handle.net/10882/10160.

Investopedia (2024) Recuperado de: https://www.investopedia.com/financial-term-dictionary-4769738

Liu, A. (2017) Préstamos sintéticos en dólares en el mercado peruano. Ciencia contable: visión y perspectiva libro homenaje por los 85 años de la Facultad de Ciencias Contables de la PUCP. Recuperado de:https://doi.org/10.18800/9786123173081.013

López, J. (2019). Instrumento financiero. Economipedia. Recuperado de: https://economipedia.com/definiciones/instrumento-financiero.html

Universidad ESAN (2020, febrero 17), Claves para el diseño de instrumentos financieros en las empresas. Recuperado de: https://www.esan.edu.pe/apuntes-empresariales/2020/02/claves-para-el-diseno-de-instrumentos-financieros-en-las-empresas/

Grupo peruano de salud respiratoria. (2019). Tuberculosis: un problema que nos convoca. Páginas, 44(253), 72-80.

Grupo peruano de salud respiratoria. (2019). Tuberculosis: un problema que nos convoca. Páginas, 44(253), 72-80.

Grupo peruano de salud respiratoria. (2019). Tuberculosis: un problema que nos convoca. Páginas, 44(253), 72-80.

Grupo peruano de salud respiratoria. (2019). Tuberculosis: un problema que nos convoca. Páginas, 44(253), 72-80.

Grupo peruano de salud respiratoria. (2019). Tuberculosis: un problema que nos convoca. Páginas, 44(253), 72-80.

Grupo peruano de salud respiratoria. (2019). Tuberculosis: un problema que nos convoca. Páginas, 44(253), 72-80.

Takahiro, H. (2022) ¿Se mantiene todavía la paridad de intereses cubierta por swaps en los mercados de capitales de largo plazo después de la crisis financiera? Evidencia de swaps de bases entre divisas. Revista Internacional de Economía y Finanzas. Volumen (79), p. 224-240.Recuperado de : https://doi.org/10.1016/j.iref.2021.10.008

Ultraserfinco (n) Educación financiera, Glosario de términos financieros. Recuperado de: